Το στοίχημα να γίνει μια ευέλικτη powertech company στη περιοχή, που θα διαθέτει μπαταρίες και υδροηλεκτρικά στις γύρω χώρες, νέες μονάδες φυσικού αερίου σε Ελλάδα, Βουλγαρία και Ρουμανία και που δεν αποκλείεται να μπει και στην ιταλική αγορά του ρεύματος, εξαγοράζοντας κάποια μικρή εταιρεία προμήθειας, «παίζει» η ΔΕΗ, ενισχύοντας τη τεχνολογική και γεωγραφική της διαφοροποίηση.

Το νέο αφήγημα της επιχείρησης για την προσεχή τριετία, μέσα από το στρατηγικό πλάνο 2026-2028 που παρουσίασε ο επικεφαλής του Γιώργος Στάσσης στο Capital Markets Day του Λονδίνου, ευνοείται όχι μόνο από την αλλαγή σελίδας στο ενεργειακό της μείγμα αφού στα τέλη του 2026 σβήνει και το τελευταίο λιγνιτικό φουγάρο, όσο και από την ίδια τη συγκυρία στη ΝΑ Ευρώπη.

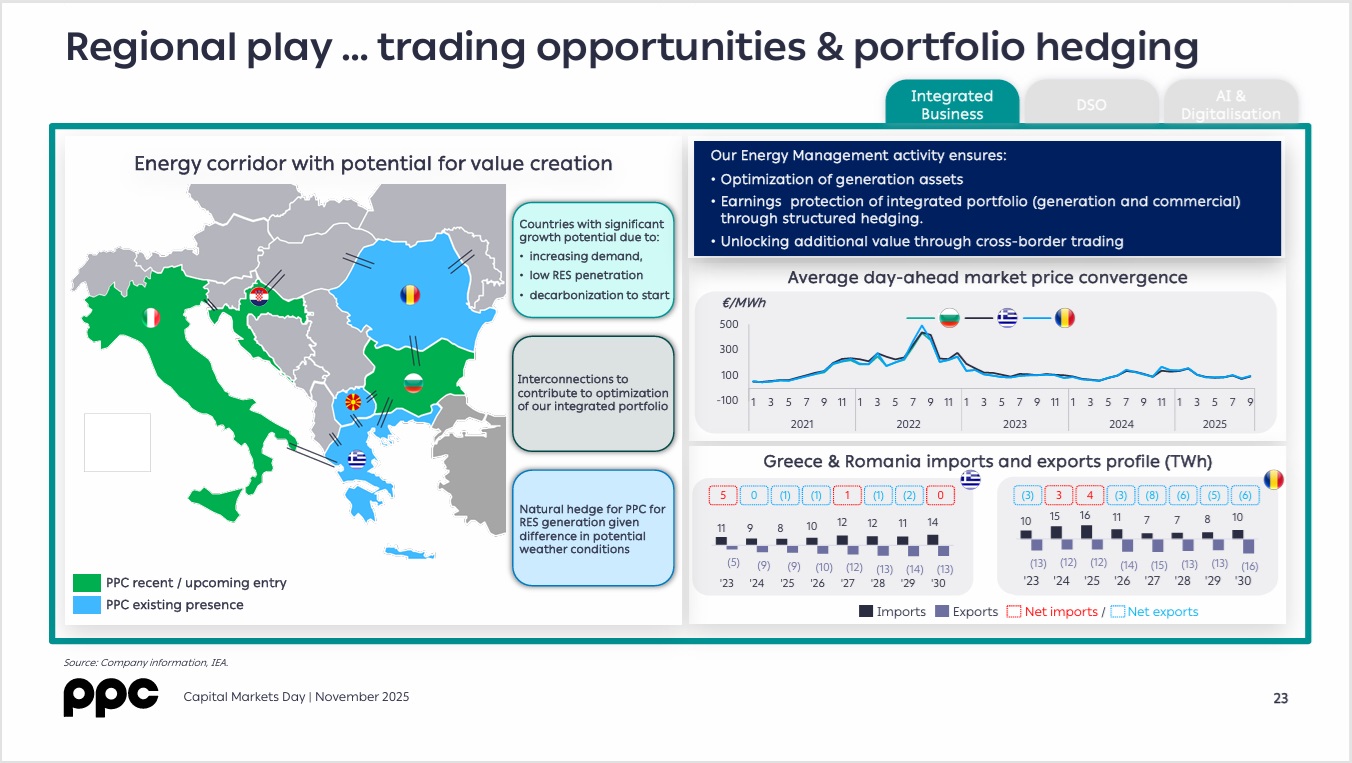

Καθώς η ζήτηση για ηλεκτρική ενέργεια αναμένεται να αυξηθεί κατά 25% τη προσεχή δεκαετία στην ευρύτερη γειτονιά και μεγάλος αριθμός συμβατικών θερμικών μονάδων πρόκειται να αποσυρθούν λόγω παλαιότητας, η ΔEΗ βλέπει σημαντικές ευκαιρίες για να ενισχύσει τη παρουσία της στο «βαλκανικό ενεργειακό διάδρομο».

Στην Ελλάδα εξετάζει να κλείσει δύο παλαιές μονάδες φυσικού αερίου (μια εκ των οποίων στη Κομοτηνή), καθώς κτίζει τη μονάδα της Αλεξανδρούπολης (840 MW) και μπάτζετ 400 εκατ. ευρώ με σαφή εξαγωγικό προσανατολισμό προς τη Βουλγαρία.

Στη Βουλγαρία σκέφτεται να επενδύσει σε ένα μεγάλο σταθμό φυσικού αερίου, ισχύος 820 MW, αφού η επικείμενη απόσυρση τα επόμενα χρόνια της συντριπτικής πλειοψηφίας των παλαιών μονάδων άνθρακα της χώρας δημιουργεί ένα σημαντικό κενό και σημαντικές ευκαιρίες για τη κάλυψη των αναγκών της.

Και στη Ρουμανία, προσανατολίζεται σε μια μικρή ευέλικτη μονάδα Peaker, ισχύος 80 MW -μπαίνει στο σύστημα τις ώρες υψηλής ζήτησης όταν οι τιμές κάνουν peak γι’ αυτό και αμείβεται ανάλογα- καθώς υπάρχει μεγάλος χώρος για υπηρεσίες εξισορρόπησης, με ό,τι αυτό συνεπάγεται για την ευκαιρία που βλέπει ο ελληνικός όμιλος.

«Παράθυρο» για εταιρεία προμήθειας στην Ιταλία

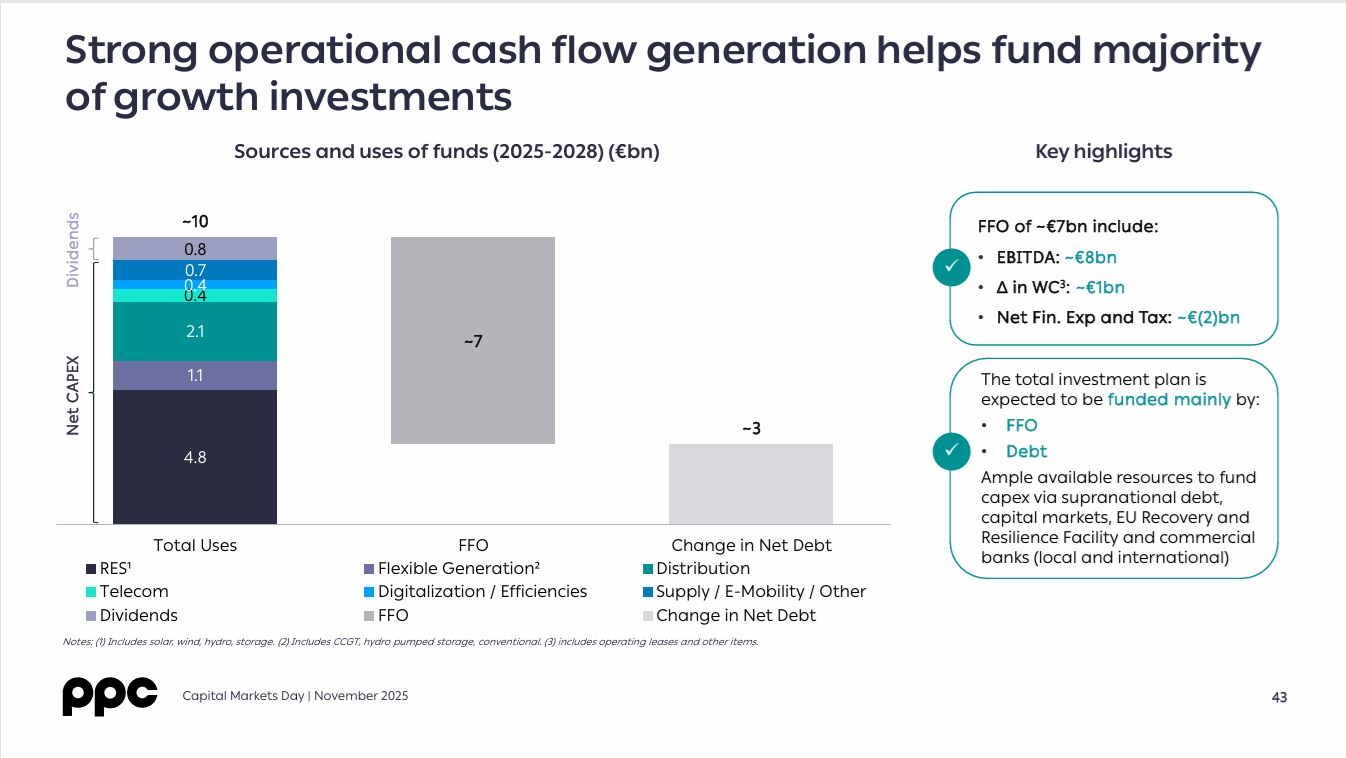

Στη πραγματικότητα το νέο «στόρι» του ομίλου, που προβλέπει επενδύσεις 10,1 δισ. ευρώ στη τριετία μπορεί να μην περιλαμβάνει κάποια μεγάλη «είδηση» όπως εκείνη στη Ρουμανία το 2023 -«τέλος οι μεγάλες εξαγορές», όπως έλεγαν χθες πηγές της διοίκησης- ωστόσο βήμα βήμα κτίζει ένα ανθεκτικό χαρτοφυλάκιο παντός καιρού, ικανό να δουλεύει όταν ο κίνδυνος μεγαλώνει και σε κάποιες από τις χώρες της περιοχής δεν φυσάει ή δεν έχει ήλιο, χωρίς ταυτόχρονα να αποκλείει μικρότερες κινήσεις καθετοποίησης.

Στην Ιταλία, για παράδειγμα δεν αποκλείει μια εξαγορά χαμηλού κόστους, κάποιας μικρής εταιρείας προμήθειας, με μικρό πελατολόγιο, καθώς αυτό θα έφερνε συνέργειες με την ηλεκτροπαραγωγή από έργα ΑΠΕ που ήδη αναπτύσσει στη χώρα.

Τα highlights και ο στόχος των 3,2 δισ

Σε μια φράση το στοίχημα του νέου τριετούς πλάνου είναι το «πώς η ΔEΗ θα κάνει τον κίνδυνο ευκαιρία», όπως ανέφερε ο Διευθύνων Σύμβουλος Γ. Στάσσης και πώς θα καταφέρει να παράγει κέρδη σε κάθε περιβάλλον τιμών, ακόμη και όταν το τόνο δίνουν τα σκαμπανεβάσματα, τα απότομα spikes, αλλά και η βουτιά στα ενεργειακά χρηματιστήρια.

Σε αυτή τη λογική, ο πήχης για τα EBITDA του 2028 μπαίνει στα 2,9 δισ. (45% υψηλότερα από τα εκτιμώμενα για φέτος) και για τα καθαρά κέρδη στα 900 εκατ., δηλαδή υπερδιπλάσια από τα άνω των 400 εκατ. που αναμένεται να κλείσει το 2025. Το νούμερο ωστόσο που προκαλεί εντύπωση είναι η πρόβλεψη για EBITDA 3,2 δισ. το 2030, δηλαδή μια αύξηση 60% από το φετινό στόχο για 2 δισ. και εξαπλάσια σε σχέση με τα 500 εκατ. ευρώ του 2021 όταν ξεκίνησε ο μετασχηματισμός της επιχείρησης.

Συνοψίζοντας, τα highlights των όσων άκουσαν οι αναλυτές χθες στο Λονδίνο αφορούν ένα θηριώδες πράσινο χαρτοφυλάκιο ύψους 12,7 GW ΑΠΕ το 2028 (έναντι 12,1 GW στο ισχύον business plan), που για να αντιμετωπιστεί η στοχαστικότητα των ΑΠΕ, και το volatility των τιμών, απαιτεί επενδύσεις 7,5 GW σε ευέλικτη παραγωγή. Ένα στόλο δηλαδή από μπαταρίες 1,4 GW, από νέα υδροηλεκτρικά άνω των 3 GW και από νέες ευέλικτες μονάδες αερίου 2,8 GW.

Στο ερώτημα πώς θα χρηματοδοτηθούν όλα τα παραπάνω, το πλάνο μιλά για ίδια κεφάλαια, κοινοτικούς πόρους από το Ταμείο Ανάκαμψης και δανεισμό από τις τράπεζες, με πηγές της επιχείρησης να ξεκαθαρίζουν ότι η ΔEΗ δεν χρειάζεται αύξηση μετοχικού κεφαλαίου.

Στις επενδύσεις, το «breakdown» των 10,1 δισ. ευρώ, αφορά:

- 4,8 δισ. σε ΑΠΕ

- 1,1 δισ. σε ευέλικτη παραγωγή

- 2,1 δισ. σε δίκτυα

- 0,4 δισ. σε ψηφιοποίηση

- 0,4 δισ. σε telecoms

- 0,7 δισ. σε ηλεκτροκίνηση

Στο τέλος της περιόδου αναφοράς, οι ΑΠΕ θα αναλογούν στο 77% του μείγματος της ηλεκτροπαραγωγής (από 51% σήμερα), αλλά οι μπαταρίες, είτε ως standalone, είτε σε συνδυασμό με ηλιακά και αιολικά πάρκα, θα είναι το 19% της ευέλικτης παραγωγής. Τα υδροηλεκτρικά, το 44%, καθώς θα τεθούν σε λειτουργία επιπλέον 29 MW υδροηλεκτρικής ισχύος, που θα προστεθούν στα ήδη υφιστάμενa 3,2 GW, ενώ ταυτόχρονα αναπτύσσεται σημαντική αντλησιοταμιευτική ισχύς σε πρώην λιγνιτικές περιοχές, πέραν της υφιστάμενης 0,7 GW, με την έναρξη λειτουργίας να αναμένεται μετά το 2030.

Κινητήριος δύναμη στο συνεχιζόμενο μετασχηματισμό του ομίλου, είναι η ΑΙ, οι εφαρμογές που διατρέχουν όλες τις λειτουργίες του και σε αυτό ακριβώς το κάδρο εντάσσεται ο σχεδιασμός της ΔEΗ να γίνει πάροχος των υποδομών που απαιτούνται για την είσοδο στην δραστηριότητα των data centers και συγκεκριμένα στο έργο της Κοζάνης (που είχε παρουσιαστεί ενώπιον του πρωθυπουργού σε ειδική εκδήλωση στην Πτολεμαΐδα την άνοιξη).