Iσχυρά αποτελέσματα, με αυξητικές τάσεις παρόμοιες με αυτές που παρατηρήθηκαν και το προηγούμενο τρίμηνο, αναμένει για ακόμη μία φορά η ΑΧΙΑ για τη ΓΕΚ ΤΕΡΝΑ, κατά την ενημέρωση των επιδόσεων του πρώτου εξαμήνου του έτους στις 10 Σεπτεμβρίου 2025, πριν την έναρξη της χρηματιστηριακής συνεδρίασης.

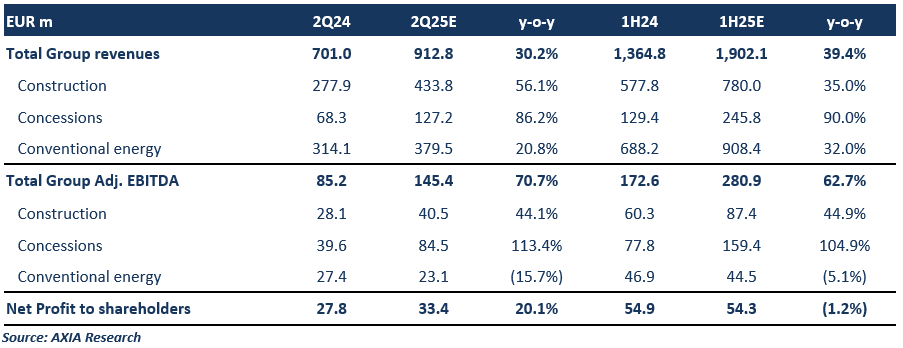

Εκτός από την ομαλοποίηση της κερδοφορίας από τους κλάδους ενέργειας και παραγωγής, η ΑΧΙΑ αναμένει εξαιρετική απόδοση τόσο από τον τομέα των Κατασκευών όσο και από τον τομέα των Συμβάσεων, με ιδιαίτερη έμφαση στη λειτουργία της Αττικής Οδού. Εκτιμά ότι τα έσοδα για το πρώτο εξάμηνο θα φτάσουν τα 1.902,1 εκατ. ευρώ, παρουσιάζοντας αύξηση 39,4% σε ετήσια βάση, με το προσαρμοσμένο EBITDA να φτάνει τα 280,9 εκατ. ευρώ (+62,7% σε ετήσια βάση), και το προσαρμοσμένο καθαρό κέρδος μετά από μειοψηφίες να διαμορφώνεται σε 54,3 εκατ. ευρώ (-1,2% σε ετήσια βάση).

Ο Όμιλος θα δημοσιεύσει τα αναλυτικά οικονομικά αποτελέσματα του πρώτου εξαμήνου του 2025, μαζί με αναλυτική Έκθεση Επενδυτικών Σχέσεων, στις 30 Σεπτεμβρίου 2025, ενώ στις 1 Οκτωβρίου 2025 θα ακολουθήσει τηλεδιάσκεψη με αναλυτές. Η ΑΧΙΑ διατηρεί σύσταση «αγορά» για τη μετοχή της ΓΕΚ ΤΕΡΝΑ, με τιμή στόχο τα 27,40 ευρώ ανά μετοχή.

Ανάλυση ανά Τομέα

1. Κατασκευές

Η ΑΧΙΑ αναμένει ότι τα έσοδα από τις κατασκευές θα επιταχυνθούν περαιτέρω το δεύτερο τρίμηνο του 2025 και θα φτάσουν τα 780 εκατ. ευρώ για το εξάμηνο, σημειώνοντας αύξηση 35% σε ετήσια βάση, στηριζόμενα στην υλοποίηση του υπόλοιπου έργου του Ομίλου, που ανέρχεται περίπου στα 7 δισ. ευρώ.

Η κερδοφορία του τομέα θα υποστηριχθεί από το μείγμα έργων (πάνω από το 50% του υπολοίπου έργων σχετίζεται με δικές του επενδύσεις που είναι πιο κερδοφόρες), γεγονός που θα οδηγήσει σε αύξηση του περιθωρίου EBITDA κατά 80 μονάδες βάσης σε ετήσια βάση (11,2% το πρώτο εξάμηνο του 2025 έναντι 10,4% το το αντίστοιχο του 2024), με το προσαρμοσμένο EBITDA από τις κατασκευές να φτάνει τα 87,4 εκατ. ευρώ (+45,0% σε ετήσια βάση).

2. Συμβάσεις

Τα έσοδα από τις συμβάσεις αναμένεται να αυξηθούν κατά 90,0% σε ετήσια βάση και να φτάσουν τα 245,8 εκατ. ευρώ, λόγω της ένταξης της Αττικής Οδού κατά το πρώτο εξάμηνο του 2025 (η Αττική Οδός ενσωματώθηκε για πρώτη φορά τον Οκτώβριο του 2024).

Επιπλέον, παρατηρείται ισχυρή οργανική ανάπτυξη της κυκλοφορίας στους αυτοκινητοδρόμους του Ομίλου (η μέση ημερήσια κυκλοφορία στην Αττική Οδό αυξήθηκε κατά 4,6% σε ετήσια βάση στο εξάμηνο, ενώ για τις Νέα και Κεντρική Οδό η αντίστοιχη αύξηση ήταν 7,5% σε ετήσια βάση). Το προσαρμοσμένο EBITDA από τις συμβάσεις αναμένεται να φτάσει τα 159,4 εκατ. ευρώ (+105,0% σε ετήσια βάση).

3. Παραδοσιακή Ενέργεια και Προμήθεια

Στον τομέα της παραγωγής και προμήθειας ενέργειας, η ΑΧΙΑ αναμένει ότι η αύξηση των τιμών της ενέργειας (μέσο DAM +37% σε ετήσια βάση) θα οδηγήσει τα έσοδα σε 908,4 εκατ. ευρώ, σημειώνοντας αύξηση 32% σε ετήσια βάση.

Παρά την αναμενόμενη αυξημένη κερδοφορία από την παραγωγή, η προμήθεια αναμένεται να πιεστεί λόγω αυξημένου ανταγωνισμού. Η ΑΧΙΑ υπολογίζει ότι το προσαρμοσμένο EBITDA για το εξάμηνο θα φτάσει τα 44,5 εκατ. ευρώ, παρουσιάζοντας μείωση 5,0% σε ετήσια βάση.

4. Άλλα Οικονομικά Στοιχεία

Κάτω από τη γραμμή του προσαρμοσμένου EBITDA, κυρίως λόγω της πλήρους ενοποίησης της Αττικής Οδού, η ΑΧΙΑ υπολογίζει αποσβέσεις ύψους 101,9 εκατ. ευρώ (+38% σε ετήσια βάση) για το πρώτο εξάμηνο του 2025, ενώ άλλα μη μετρήσιμα στοιχεία θα ανέρχονται σε 39,9 εκατ. ευρώ (σε σύγκριση με 24,9 εκατ. ευρώ το πρώτο εξάμηνο του 2024). Επίσης, αναμένει αυξημένα χρηματοοικονομικά έξοδα στα 74,9 εκατ. ευρώ (σε σύγκριση με 68,1 εκατ. ευρώ το πρώτο εξάμηνο του 2024).

Με βάση τον συντελεστή φόρου εταιρειών 22%, υπολογίζει το προσαρμοσμένο καθαρό κέρδος μετά από μειοψηφίες στα 54,3 εκατ. ευρώ, σημειώνοντας πτώση 1,2% σε ετήσια βάση.

(Αναδημοσίευση από τον Οικονομικό ταχυδρόμο)