Το ενδεχόμενο να υπάρξει εκ νέου αναζωπύρωση της ενεργειακής κρίσης με αύξηση των τιμών ενέργειας υπογραμμίζει, μεταξύ άλλων, ο ACER σε νεότερη έκθεσή που δημοσίευσε την Τρίτη και περιλαμβάνει τις βασικές εξελίξεις στην ευρωπαϊκή χονδρική αγορά φυσικού αερίου.

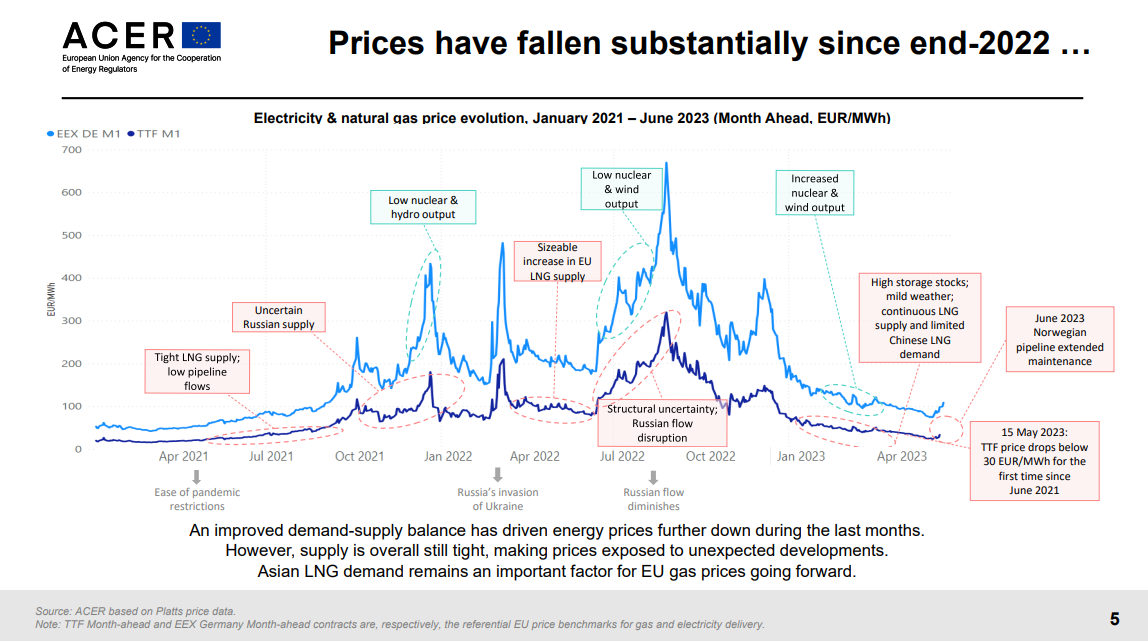

Ειδικότερα, όπως αποτυπώνεται στην παρακάτω διαφάνεια από την παρουσίαση του Ευρωπαίου Ρυθμιστή, η εξισορρόπηση προσφοράς και ζήτησης έχει οδηγήσει στη μείωση των τιμών τους τελευταίους μήνες, ωστόσο, η προσφορά παραμένει περιορισμένη, πράγμα που σε συνδυασμό με απρόσμενες εξελίξεις, δύναται να επιδράσει καταλυτικά στην πορεία των τιμών.

Επιπρόσθετα, σημειώνεται ότι η παράγοντας Ασία σε ό,τι αφορά την προμήθεια LNG συνιστά, ως γνωστόν, μια κρίσιμη παράμετρο ως προς τι θα καταλήξει να γράψει το «ταμπλό» στην Ευρώπη.

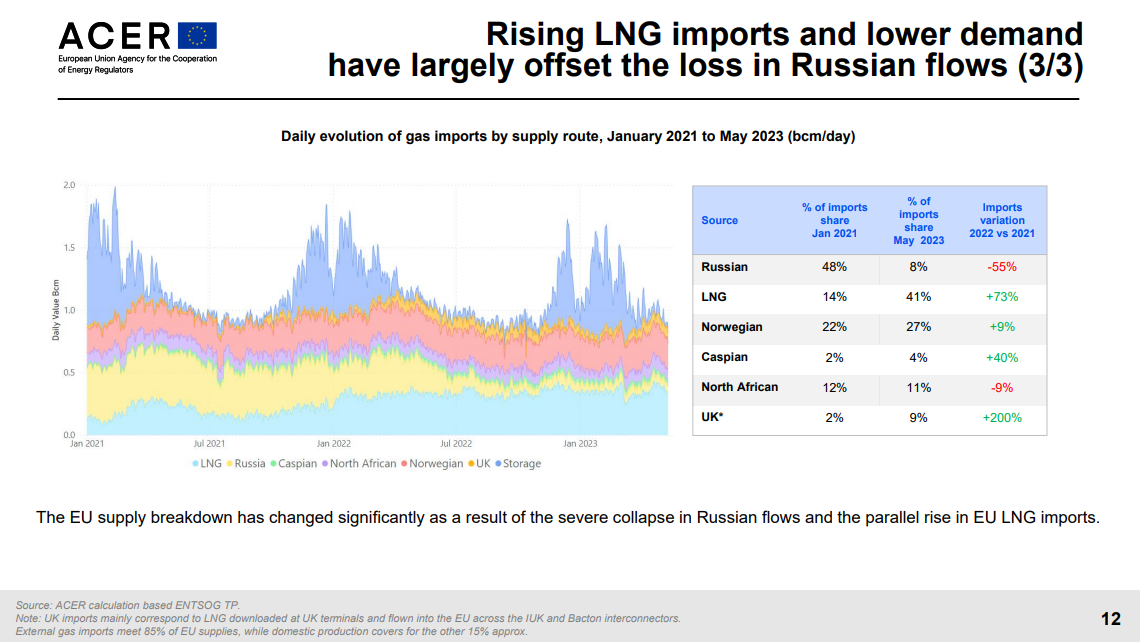

Η εισβολή της Ρωσίας στην Ουκρανία άλλαξε με ριζικό τρόπο το «καλάθι» προμήθειας της Ευρώπης ως προς το φυσικό αέριο. Σύμφωνα με τα στοιχεία του ACER, από το 2021 στο 2022, Ηνωμένο Βασίλειο, εισαγωγές LNG, Νορβηγία και χώρες της Κασπίας αύξησαν κατακόρυφα τα μερίδια τους στο ευρωπαϊκό «καλάθι» ως απόρροια της εντυπωσιακής μείωσης των ρωσικών εξαγωγών αερίου προς την Γηραιά Ήπειρο.

Ένα ακόμη στοιχείο που χρήζει αναφοράς είναι η εξέλιξη της ζήτησης. Συγκεκριμένα, η τελική κατανάλωση αερίου σε επίπεδο ΕΕ μειώθηκε το 2023 (μιλάμε για το πρώτο εξάμηνο του 2023) κατά 20.5% σε σχέση με ένα χρόνο πριν. Η χαμηλότερη κατανάλωση οφείλεται στις πιο ήπιες καιρικές συνθήκες κατά την διάρκεια του περασμένου χειμώνα καθώς και στην υποτονική βιομηχανική κατανάλωση (ως συνέχεια των υψηλότερων τιμών και των προηγούμενων επενδύσεων αποδοτικότητας).

Μια ακόμη παράμετρος που συνέβαλε στην μείωση της ζήτησης είναι η χαμηλότερη ηλεκτροπαραγωγή με καύσιμο το φυσικό αέριο λόγω της αύξησης της συμμετοχής των ΑΠΕ και των πυρηνικών στη παραγωγή με ταυτόχρονα μειωμένη κατανάλωση ηλεκτρικής ενέργειας.

Στο κομμάτι των υποδομών, η δυναμικότητα σε LNG terminals ενισχύθηκε κατά 15 bcm το 2022 και αναμένεται να ενισχυθεί περαιτέρω κατά 27 bcm μέχρι τον Δεκέμβριο του 2023. Η επιτάχυνση των διαδικασιών σχετικά με τον σχεδιασμό, την αδειοδότηση και την κατασκευή συνέβαλε καθοριστικά σε αυτό, δεδομένου ότι οι εν λόγω διαδικασίες συνήθως χρειάζεται χρόνια για να ολοκληρωθούν.

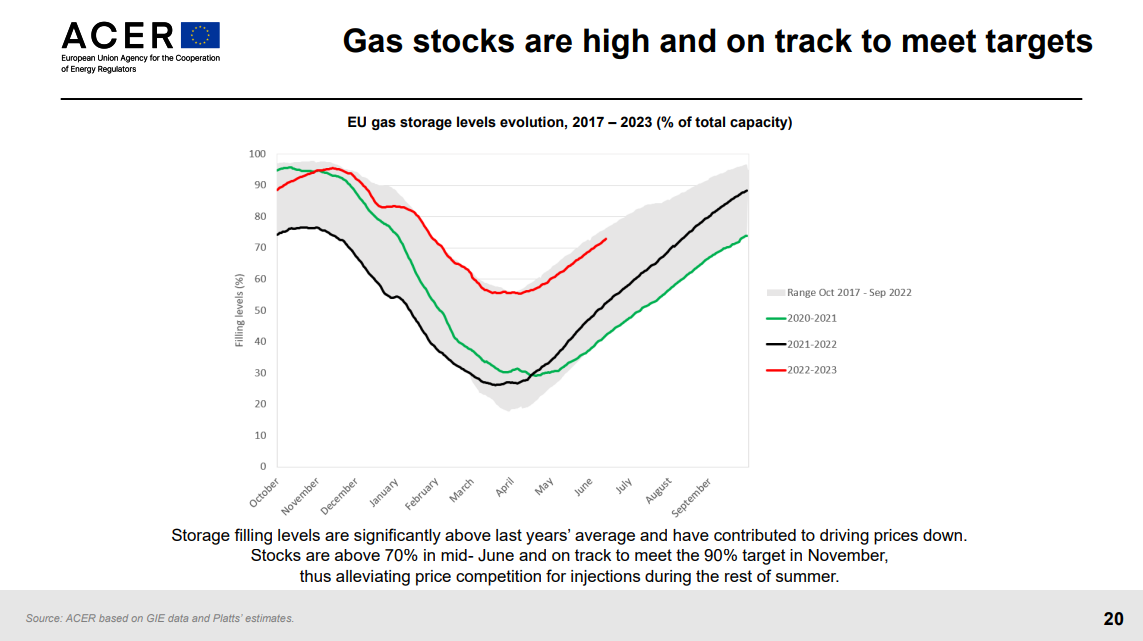

Σύμφωνα με τα διαθέσιμα στοιχεία, οι αποθήκες φυσικού αερίου στην Ευρώπη καταγράφουν ιστορικό υψηλό πληρότητας, παραμένοντας σε τροχιά εκπλήρωσης των στόχων μέχρι την επόμενη χειμερινή περίοδο.

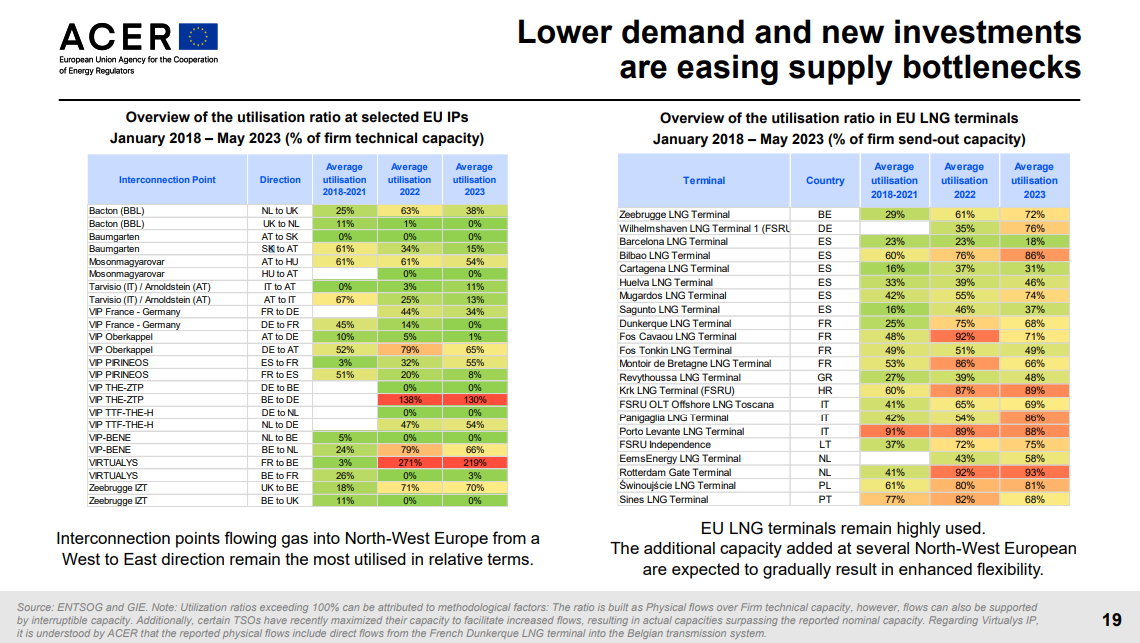

Τέλος, τα στοιχεία του ACER επιβεβαιώνουν τα στοιχεία του ΔΕΣΦΑ ως προς την αξιοποίηση του τερματικού σταθμού στη Ρεβυθούσα, όπου η μέση χρήση της υποδομής έχει αυξηθεί από το 27% κατά μέσο όρο την περίοδο 2018-2021 σε 48% το 2023, συνεχίζοντας το επίσης υψηλότερο ποσοστό χρήσης το 2022 που ήταν 39%.